Ngày hệ thống KRX chính thức đi vào vận hành, khối ngoại mua ròng trở lại, còn VN-Index tiến thẳng tới vùng kháng cự quan trọng 1.240-1.250 điểm.

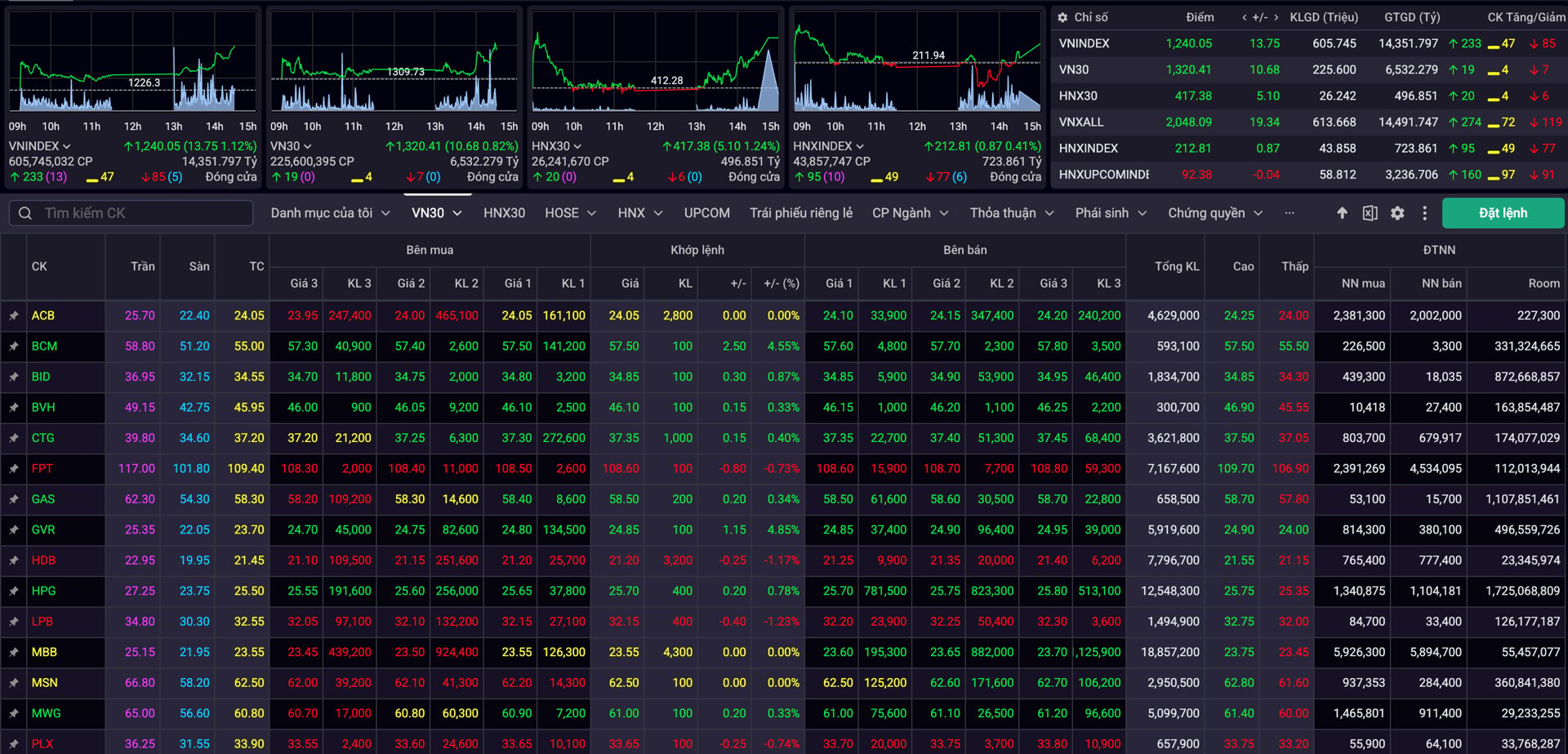

Chốt phiên giao dịch 5/5, VN-Index đóng cửa tại mức 1.240,05 điểm, tăng gần 14 điểm so với tham chiếu.

Thị trường chuyển biến tích cực rõ rệt trong phiên chiều, với sắc xanh lan tỏa trên cả ba sàn. Trên HoSE, tâm lý hưng phấn được thể hiện một cách rõ nét với 233 mã tăng giá, vượt trội so với chỉ 47 mã giảm và 85 mã đứng giá. Trên sàn HNX, cán cân cũng nghiêng mạnh về phía bên mua với 95 mã tăng, áp đảo 77 mã giảm và 49 mã giữ tham chiếu. Không nằm ngoài xu hướng chung, sàn UPCoM ghi nhận 160 mã tăng, 91 mã giảm và 97 mã đi ngang.

Dù chỉ số tăng mạnh, thanh khoản vẫn chưa được như kỳ vọng. Tổng giá trị giao dịch trên HoSE chỉ đạt hơn 14.300 tỷ đồng – mức thấp so với giai đoạn trước kỳ nghỉ lễ, cho thấy dòng tiền vẫn đang “thăm dò” thay vì đổ mạnh trở lại thị trường.

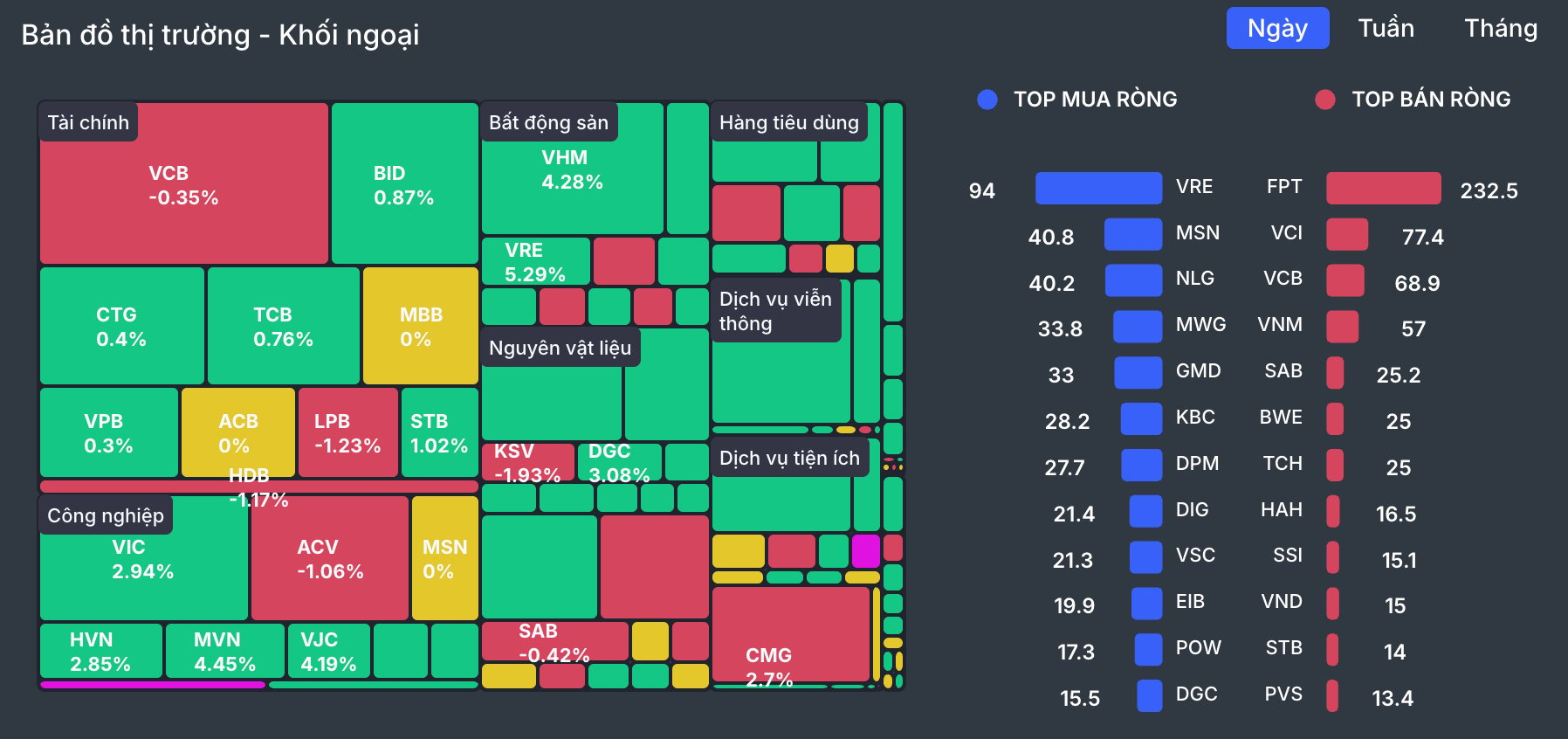

Tại rổ VN30, bộ ba “nhà Vin” tiếp tục chiếm sóng với những màn trình diễn ấn tượng. Cổ phiếu VIC tăng 2,94%, trong khi VHM bứt tốc 4,28%, còn VRE áp sát mức giá trần với biên độ 5,29%. Đáng chú ý, VRE cũng là cổ phiếu được khối ngoại gom nhiều nhất trong ngày.

Bên cạnh bộ ba VIC – VHM – VRE, một đại diện của nhóm khu công nghiệp là cổ phiếu GVR, vốn từng chịu “thiệt hại” nặng nề bởi “cơn bão” thuế quan từ Mỹ gây chú ý với mức tăng 4,85%, cho thấy tâm lý nhà đầu tư đang dần ổn định.

Ngược lại, một số “ông lớn” như FPT, VCB, SAB, PLX, VNM, HDB vẫn còn điều chỉnh nhẹ. Dù vậy, mức giảm đều không quá 1%, không gây quá nhiều áp lực lên chỉ số.

Xét riêng theo từng ngành, nhóm cổ phiếu chứng khoán tiếp tục là điểm sáng trong phiên khi đồng loạt bật tăng từ 1% đến 4%, nhờ kỳ vọng hưởng lợi từ hệ thống KRX. Chỉ duy nhất APG còn giao dịch dưới tham chiếu, cho thấy sự đồng thuận cao của dòng tiền đối với nhóm ngành này.

Tương tự, thép là một trong những nhóm ngành duy trì “sức nóng” từ phiên sáng. HSG và VGS dẫn đầu với mức tăng trên 6%, trong khi các mã như NKG, HPG, TLH, TVN… đều tăng từ 1% đến 3%. Chung nhịp, nhóm cổ phiếu khu công nghiệp cũng diễn biến tích cực, với nhiều mã tăng từ 3% đến 5%.

Ở nhóm trụ cột, bất động sản và ngân hàng – hai “bệ đỡ” lớn của thị trường – cũng có phiên chiều khởi sắc. Nhiều cổ phiếu trong hai nhóm này đã chuyển sắc xanh, tăng từ 1% đến 3%, đóng góp đáng kể vào đà đi lên của chỉ số. Dòng tiền được cho là đang quay lại thăm dò các mã cơ bản tốt trong hai lĩnh vực này sau giai đoạn điều chỉnh.

Bất ngờ nhất phải kể đến nhóm cổ phiếu phân bón – hóa chất. Bộ đôi BFC và CSV đóng cửa ở mức giá trần, trong khi các cổ phiếu khác như DCM, LAS, DDV, DPM, DGC… tăng mạnh từ 2% đến 5%. Cùng với đó là sự trở lại của nhóm cổ phiếu điện sau nhiều ngày “lặng sóng”. GEX, GEG và PPC đồng loạt tăng kịch biên độ, trong khi NT2, POW, REE,… tăng từ 2% – 4%.

Dù vậy, không phải nhóm ngành nào cũng đồng thuận đi lên. Cổ phiếu dệt may và thủy sản tiếp tục phân hóa trong phiên chiều này. Nỗi lo về rủi ro thuế quan dường như vẫn chưa “buông tha” các nhóm này.

Về phía khối ngoại, phiên giao dịch hôm nay đánh dấu sự trở lại của dòng vốn nước ngoài. Dù vẫn bán ròng ở một số mã lớn như FPT (-231 tỷ đồng), VCI (-77 tỷ đồng), VCB (-69 tỷ đồng), hay VNM (-57 tỷ đồng) nhưng phe mua đã chiếm ưu thế. Cổ phiếu VRE dẫn đầu chiều mua với giá trị 90 tỷ, trong khi các mã khác như MSN, NLG, MWG, GMD, KBC, DPM, DIG,… cũng thu hút một dòng tiền nhất định. Tính chung, khối ngoại mua ròng hơn 103 tỷ đồng trong phiên “khai trương” KRX. Đây được xem là một tín hiệu tích cực sau chuỗi ngày rút vốn, phản ánh thấy tâm lý lạc quan của nhà đầu tư.

Với xu hướng hiện tại, thị trường chứng khoán đang phát đi những tín hiệu tích cực khi VN-Index đóng cửa trên mốc 1.240 điểm – vùng kháng cự quan trọng đã nhiều lần bị thử thách. Nếu dòng tiền tiếp tục duy trì trạng thái ổn định trong các phiên tới, khả năng vượt đỉnh hoàn toàn khả thi, đặc biệt trong bối cảnh kỳ vọng về tiến triển đàm phán thương mại Việt – Mỹ đang gia tăng.

Trong kịch bản lạc quan, Công ty Chứng khoán Kiến Thiết (CSI) dự báo VN-Index có thể phục hồi lên vùng 1.270 – 1.300 điểm – mốc được xem là mức cân bằng trước khi xuất hiện các thông tin bất lợi về chính sách thuế đối ứng.

Hoàng Anh / Thị trường giao dịch