Việc bồi thường trong bảo hiểm TNDS xe máy trong những năm qua còn nhiều vướng mắc. Tuy nhiên, nhiều chuyên gia đánh giá rằng, thủ tục bồi thường thực sự “không khó”, khách hàng không được hưởng quyền lợi chỉ đơn giản là chưa bao giờ đi đòi

Vướng mắc đến từ nhiều phía

Theo ông Nguyễn Anh Tuấn, Phó Chủ tịch Hiệp hội bảo hiểm Việt Nam, loại hình bảo hiểm TNDS xe cơ giới nói chung và xe máy nói riêng là cần thiết, và đã được đưa vào quy định của Luật. Tuy nhiên, ông Tuấn cũng đánh giá một thực tế, bảo hiểm TNDS xe máy, xe mô tô trong những năm qua doanh thu khá lớn, nhưng tỷ lệ bồi thường lại quá thấp, chưa mang lại được quyền lợi cho người tham gia bảo hiểm.

Ông Nguyễn Anh Tuấn nhận định rằng, việc này đến từ nhiều phía gồm người tham gia, DNBH với quá trình khai thác bảo hiểm và quy trình hướng dẫn bồi thường.

Đầu tiên, do thói quen và nhận thức của người Việt khi xử lý các vụ việc va chạm, tai nạn giao thông. Đối với các vụ việc nhỏ, tư duy sẽ “xử lý nhanh” để được việc, tránh phiền hà. Còn với các vụ việc thiệt hại lớn là tâm lý “ngại” đòi bồi thường vì nghĩa vụ chứng minh thiệt hại, cũng như người tham gia không nắm rõ được quyền lợi của mình, cũng như các thủ tục phải làm.

“Người dân tham gia vì quy định nhiều hơn là vì được quyền lợi”, ông Tuấn đánh giá.

Đối với phía doanh nghiệp bảo hiểm, dịch vụ hậu bán hàng đối với TNDS ô tô thì khá tốt, nhưng với xe máy còn chưa được quan tâm nhiều. Công ty bảo hiểm còn chưa chủ động trong trách nhiệm bồi thường đối với người tham gia, chưa có những bộ phận riêng biệt hướng dẫn thủ tục cho người mua khi phát sinh rủi ro.

Ông Nguyễn Khắc Xuân – Chuyên gia bảo hiểm, nhà sáng lập một Cộng đồng bảo hiểm với hơn 100.000 thành viên cho rằng, với bảo hiểm TNDS việc bồi thường đối với xe cơ giới, đặc biệt là xe máy gặp rất nhiều vướng mắc, trong đó một phần nguyên nhân đến từ các quy định bồi thường của Luật trước đây.

Tuy nhiên, hiện nay nhiều thủ tục cũng đã được Bộ Tài chính đơn giản hoá, lược bỏ và quy định rõ ràng trong Luật, nghị định, tạo thuận lợi cho người tham gia trong việc yêu cầu bồi thường.

Do đó, ông Xuân nêu quan điểm, thủ tục bồi thường bảo hiểm TNDS không hề rườm ra, chỉ đơn giản là vì người tham gia chưa đi yêu cầu bồi thường bảo hiểm bao giờ, không thực sự gọi cho số hotline của DNBH để được hướng dẫn thủ tục bồi thường.

“Không đòi được quyền lợi chỉ đơn giản là chưa bao giờ đi đòi”, ông Xuân khẳng định.

Thủ tục bồi thường có thực sự “khó”?

Phản ánh đến Đầu tư Tài chính, anh Cao Hải Trung (30 tuổi), ở Bình Chánh, Hồ Chí Minh cho biết, cách đây vài năm anh có gây ra tai nạn xe máy ở Tiền Giang khiến nạn nhân bị chấn thương, hỏng xe.

Anh Trung có tham gia bảo hiểm TNDS của Bảo Minh, và đã tiến hành các thủ tục bồi thường. Đầu tiên, gọi điện đến hotline công ty Bảo Minh để họ xác nhận sự kiện bảo hiểm và hướng dẫn các bước.

Theo anh Trung , xe tai nạn được đưa về đồn công an và người bị nạn đi bệnh viện điều trị có kèm theo hoá đơn đỏ, giấy ra viện. Sau đó cả hai bên xin xác nhận của công an về việc mình đã bồi thường đầy đủ cho phía bị hại, cộng với giấy tờ xác nhận khác. Cuối cùng, nộp tất cả giấy tờ, hoá đơn cho công ty bảo hiểm kèm với Giấy bảo hiểm TNDS còn hiệu lực.

“Tôi đền bù cho người bị thiệt hại 18 triệu đồng, được công ty chi trả hơn 11 triệu đồng sau hơn 1 tháng. Mất thời gian như vậy là do người kia nằm viện”, anh Trung nhớ lại.

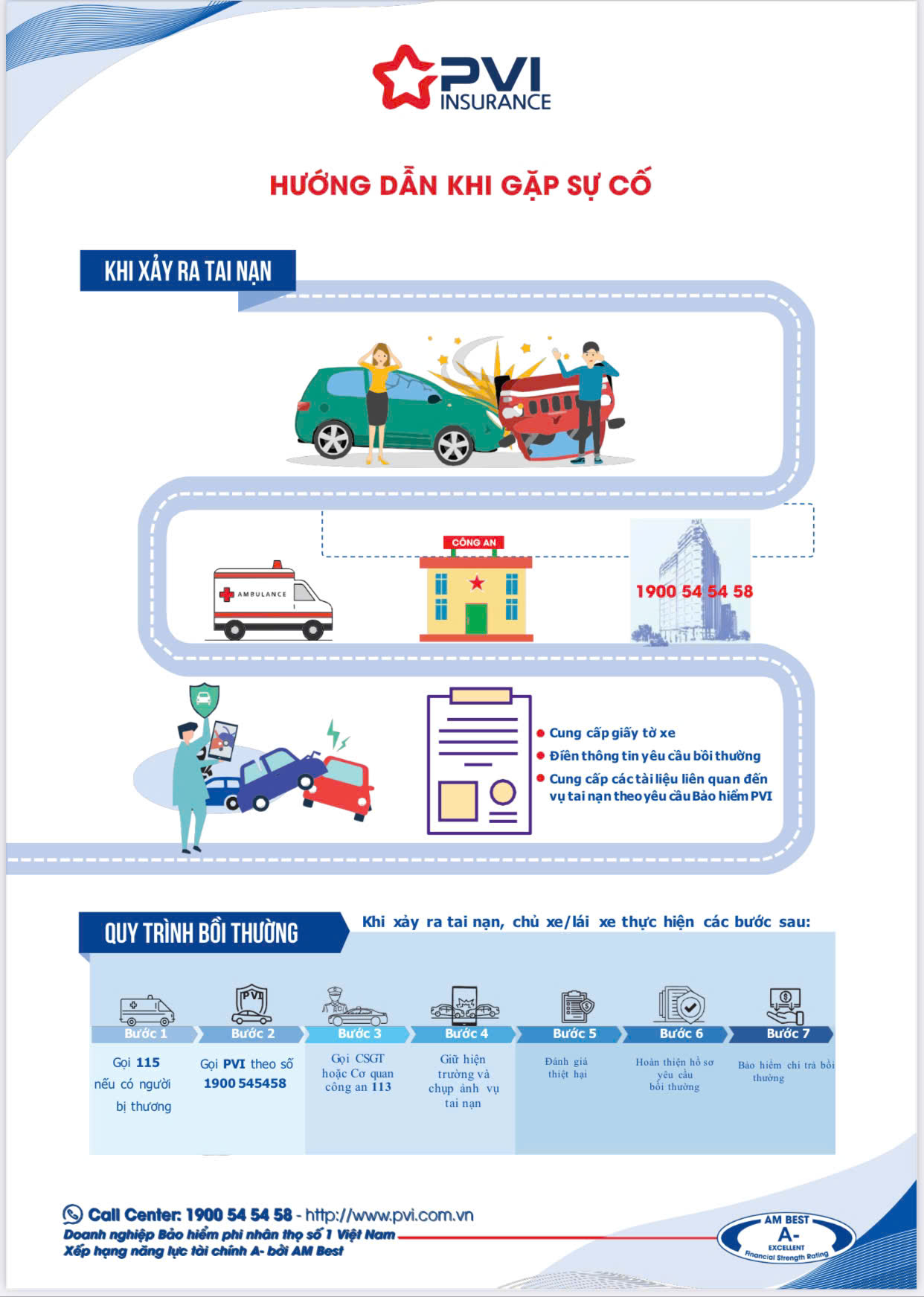

Trao đổi với VietnamFinance, Chuyên gia bộ phân giải quyết bồi thường Bảo hiểm BSH cho biết, cả DNBH và chủ xe cơ giới đều đang phải tuân thủ quy định của Chính phủ về việc kinh doanh (bán) bảo hiểm TNDS của chủ xe cơ giới và tham gia (mua) bảo hiểm của Chủ xe cơ giới khi tham gia giao thông đường bộ, cụ thể tại Nghị định số 67 năm 2023. Nội dung Nghị định có nêu đầy đủ các quy định thực hiện, quyền lợi, trách nhiệm và nguyên tắc, thủ tục bồi thường áp dụng cho cả DNBH và chủ xe cơ giới. Khi bán bảo hiểm TNDS cho chủ xe cơ giới, DNBH phải giải thích nội dung, điều khoản, quyền lợi, trách nhiệm bồi thường … Đối với, chủ xe khi tham gia bảo hiểm có trách nhiệm hiểu và thực hiện đầy đủ trách nhiệm của mình khi tham gia giao thông theo yêu cầu của Luật trật tự, an toàn giao thông đường bộ và quy định của Nghị định 67 nói trên.

Khi có tai nạn/tổn thất được bảo hiểm xảy ra, khách hàng cần thông báo tới DNBH và cơ quan chức năng (trường hợp cần thiết)

Sau khi nhận được thông tin tai nạn và yêu cầu bồi thường, DNBH sẽ hướng dẫn khách hàng thực hiện các việc tiếp theo như hồ sơ bồi thường, yêu cầu bồi thường, thu tập các tài liệu chứng từ theo yêu cầu … gửi về DNBH.

Từ đó, DNBH sẽ căn cứ quy định của hợp đồng, của Nghị định và thực hiện bồi thường cho người tham gia bảo hiểm.

Về thủ tục bồi thường, ông Nguyễn Khắc Xuân cho biết, trong hợp đồng bảo hiểm TNDS, Bộ Tài chính chỉ yêu cầu các giấy tờ liên quan đến phương tiện: Giấy phép lái xe, bằng lái xe, bảo hiểm TNDS xe cơ giới, (Chủ xe, lái xe), đăng kiểm (đối với ô tô) và những tài liệu chứng minh thiệt hại về người và tài sản.

“Nếu tử vong thì có giấy chứng tử, còn phải nằm viện điều trị thì có giấy ra viện”, ông Xuân ví dụ.

Các chuyên gia bảo hiểm cũng nêu một trường hợp nữa, nếu khi xảy ra sự kiện bảo hiểm, mà không xác định được danh tính của người gây ra tai nạn, lợi ích của nạn nhân còn được đảm bảo theo cơ chế bồi thường nhân đạo trong bảo hiểm xe cơ giới.

Quỹ này được các DNBH trích ra theo tỷ lệ phí đã thu, để bảo vệ lợi ích của nạn nhân trong các vụ tai nạn giao thông mà không biết ai gây ra, cũng sẽ được xem xét chi trả.

Theo số liệu của Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính), trong 11 tháng của năm 2024, tổng doanh thu bảo hiểm bắt buộc trách nhiệm dân sự của xe mô tô, xe gắn máy và các loại xe cơ giới tương tự đạt 736,9 tỷ đồng. Trong đó, ước tính chi phí bồi thường chỉ là 28,5 tỷ đồng, tương ứng với tỷ lệ chi trả hơn 3,8%.

Xuân Thạch / Vietnamfinance.vn