Cushman & Wakefield phát hành báo cáo tổng quan về tình hình thị trường bất động sản trong 6 tháng đầu năm 2024, cũng như dự báo những xu hướng triển vọng của các phân khúc.

Tổng quan Thị trường căn hộ

Tổng nguồn cung căn hộ mới trong nửa đầu năm 2024 đạt 1,200 căn, giảm 54% so với cùng kỳ năm trước. Trong đó, phân khúc hạng sang chiếm 59% tổng giỏ hàng, với nhiều ưu đãi và chính sách giãn thanh toán từ chủ đầu tư.

Theo dữ liệu của Cushman & Wakefield, lượng căn hộ bán ra đạt khoảng 2,100 căn, phân khúc trung cấp vẫn được ưa chuộng. Giá bán căn hộ sơ cấp trung bình đạt 3,480 USD/m2 trong Q2 2024, tăng 9% so với quý trước và tăng 8% so với cùng kỳ năm trước.

Dự kiến đến cuối năm 2024, TPHCM sẽ có thêm khoảng 4,000 căn hộ mới, chủ yếu đến từ phía Đông và phía Nam.

Lãi suất tiền gửi cùng với dư nợ tín dụng bất động sản tăng và việc triển khai khung pháp lý vào ngày 1/8/2024 tới đây là những dấu hiệu tích cực cho sự phục hồi của thị trường.

Tổng quan Thị trường nhà liền thổ (Biệt thự, nhà phố và nhà thương mại)

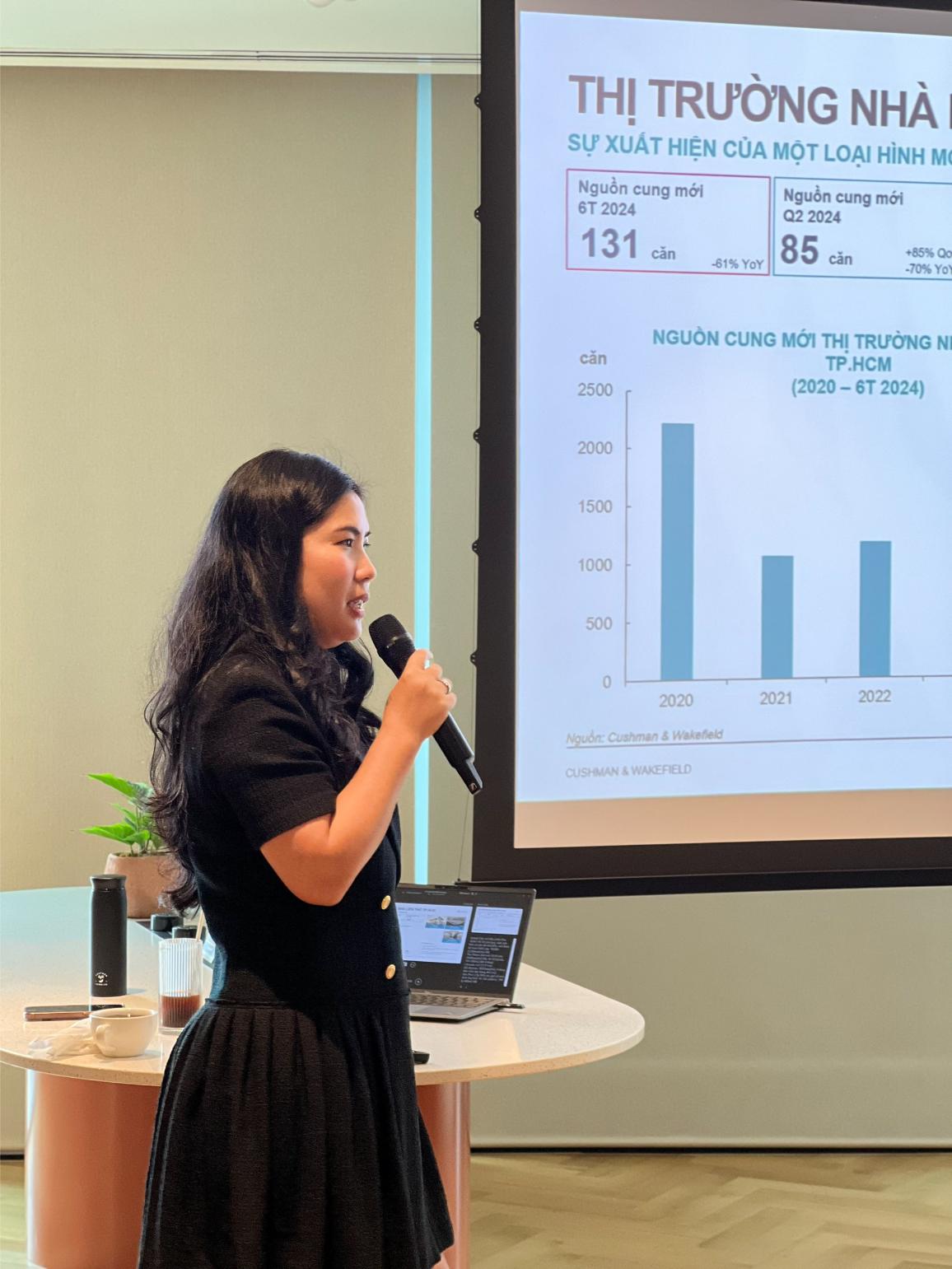

Trong 6 tháng đầu năm 2024, có khoảng 131 căn được chào bán ra thị trường, giảm 61% so với cùng kỳ năm trước. Đáng chú ý, một loại tài sản mới đã xuất hiện ở khu vực phía Nam với sự kết hợp giữa nhà phố thương mại và căn hộ trong một tòa nhà 5 tầng.

Lượng hấp thụ vẫn tương đối thấp do người mua tiếp tục thận trọng và quan sát xu hướng thị trường. Trong nửa đầu năm 2024, có 173 căn nhà liền thổ đã giao dịch, giảm 59% so với cùng kỳ năm trước.

Giá bán nhà liền thổ sơ cấp đã tăng lên đáng kể trong Q2 2024, đạt 19,146 USD/m2, tăng 17% so với quý trước và tăng 41% so với cùng kỳ năm trước.

TP.HCM theo đuổi chiến lược mở rộng đô thị vào các khu vực ít dân cư hơn. Trong 3 năm tới, nguồn cung dự kiến đạt 9.600 căn, hầu hết các dự án sắp triển khai sẽ nằm cách trung tâm thành phố từ 5 đến 25 km. Ở phía Đông, Thành phố Thủ Đức đóng vai trò là đầu mối phát triển, trong khi ở khu vực phía Nam, cả huyện Nhà Bè và huyện Cần Giờ đều tích cực tham gia quy hoạch nhiều dự án quy mô lớn.

Tổng quan Thị trường văn phòng

Thị trường TP.HCM chào đón sự gia nhập của bốn dự án văn phòng mới, bao gồm một dự án hạng B tại khu vực ngoài trung tâm và ba tòa nhà hạng A ở cả khu vực trung tâm và ngoài trung tâm. Tổng cộng gần 105.000 m2 nguồn cung mới đã được bổ sung vào thị trường TP.HCM trong nửa đầu năm 2024, nâng tổng nguồn cung văn phòng hạng A và B của thành phố lên hơn 1,6 triệu m2.

Báo cáo của Cushman & Wakefield ghi nhận diện tích hấp thụ ròng ước khoảng 31.000 m2 nhờ các giao dịch tại những dự án hạng A mới. Tỷ lệ lấp đầy văn phòng hạng A và B lần lượt 81% và 86%.

Giá thuê văn phòng hạng A chứng kiến mức giảm 1.8% theo quý và 0.8% theo năm trong Q2 2024, ở mức 55 USD/m2/tháng. Ngược lại, các tòa nhà hạng B có xu hướng tăng giá 0,3% theo quý và tăng 2,5% theo năm, đạt 34 USD/m2/tháng.

Theo khảo sát về việc ‘Sử dụng Văn phòng’ của Cushman & Wakefield thực hiện trong tháng 6/2024. Bên cạnh xu hướng tòa nhà xanh và bền vững, mối quan tâm đến sức khỏe của nhân viên và trải nghiệm họ đang ngày càng tăng.

Một số dự án văn phòng đang bắt đầu trang bị thêm các tiện ích như cửa hàng ăn uống, phòng tập thể dục, hồ bơi, sân vườn và các thiết bị công nghệ khác để giám sát chất lượng nước và không khí bên trong tòa nhà. Các chứng chỉ phúc lợi như WELL và FitWell cũng đang xuất hiện trên thị trường văn phòng TP.HCM thời gian gần đây, được cả chủ nhà lẫn doanh nghiệp thuê quan tâm.

Tổng quan Thị trường bán lẻ

Nguồn cung mới trong 6 tháng đầu năm 2024 đạt 52.421 m2, nâng tổng nguồn cung toàn thành phố lên 1,13 triệu m2. Giá thuê trung bình đạt mức 53 USD/m2/tháng, giảm nhẹ 1.5% so với quý trước, nhưng tăng 3.6% so với cùng kỳ năm trước.

Tỷ lệ lấp đầy đạt 90%, tăng nhẹ 0,8 điểm phần trăm theo quý và tương đối ổn định theo năm, do các trung tâm mua sắm mới và cải tạo bắt đầu hoạt động một phần và toàn bộ với công suất lấp đầy tốt. Ngoài ra, một số dự án đã hoàn tất việc cơ cấu lại cơ cấu khách thuê và chào đón thêm nhiều khách thuê quy mô lớn trong các siêu thị, thiết kế nội thất, thời trang và ẩm thực, góp phần một phần vào việc cải thiện công suất thuê chung.

Triển vọng tương lai có thể thấy các nhà bán lẻ quốc tế sẽ tiếp tục tham gia hoặc mở rộng ‘dấu chân’ tại Việt Nam, ở tất cả các lĩnh vực như: ăn uống, thời trang, thị trường hàng xa xỉ,…

Bà Trang Bùi, Tổng giám đốc Cushman & Wakefield Vietnam tại buổi báo cáo.

Tổng quan Thị trường công nghiệp

Khu công nghiệp Thủ Thừa mới được triển khai tại tỉnh Long An trong nửa đầu năm 2024, cung cấp cho thị trường khoảng 115 ha diện tích cho thuê. Chủ đầu tư BW Industrial cũng ra mắt 2 dự án nhà xưởng và nhà kho xây sẵn tại Bình Dương, cung cấp lần lượt 300.000 m2 và 19.000 m2 vào từng lĩnh vực.

Tâm lý thị trường tích cực thúc đẩy lượng hấp thụ ròng đất công nghiệp đạt 79 ha trong 6 tháng đầu năm. Bình Dương, Long An và Bà Rịa – Vũng Tàu mỗi nơi ghi nhận trên 20 ha lượng giao dịch. Trong khi đó, nhà xưởng xây sẵn cũng có lượng hấp thụ đạt 172.000 m2 chủ yếu tại tỉnh Bình Dương, và nhà kho xây sẵn ghi nhận tỷ lệ hấp thụ ròng vào khoảng 74.000 m2.

Nhu cầu thị trường phục hồi trở lại nhờ dòng vốn FDI mới vào Việt Nam và tiêu dùng nội địa tăng. Nhu cầu đến từ nhiều ngành khác nhau, từ các ngành truyền thống như nhựa, sản xuất phương tiện đi lại và thức ăn chăn nuôi đến các ngành giá trị gia tăng cao như điện tử và dược phẩm.

Trong bối cảnh nhu cầu đất công nghiệp cao, giá chào sơ cấp trung bình của đất công nghiệp được ghi nhận ở mức 176 USD/m2/kỳ thuê, tăng 2,9% theo quý và 4,8% theo năm. Giá thuê nhà xưởng tăng 1,1% theo quý và 2,5% theo năm, ở mức 4,7 USD/m2/tháng. Giá thuê trung bình của nhà kho được ghi nhận ở mức 4,5 USD/m2/tháng, ổn định theo quý và tăng 1,2% theo năm.

Triển vọng thị trường bất động sản công nghiệp vẫn rất tươi sáng. Trong 3 năm tiếp theo, Cushman & Wakefield ước tính có khoảng 6.200 ha đất khu công nghiệp sẽ được đưa ra thị trường. Thị trường nhà xưởng và nhà kho xây sẵn cũng sẽ có thêm nguồn cung tương lai lần lượt là 1,4 triệu m2 và 1,9 triệu m2, trong đó, 55% nguồn cung tương lai sẽ nằm ở tỉnh Đồng Nai, nơi có Sân bay Long Thành.

Các nhà đầu tư và nhà sản xuất cũng đang dần để mắt tới các tỉnh xa hơn ở miền Trung và khu vực đồng bằng sông Cửu Long nhờ giá đất cạnh tranh, chiến lược thu hút FDI tích cực và hệ thống cơ sở hạ tầng không ngừng được cải thiện.

Quế Châu / Thị Trường Giao Dịch