36 giờ sau khi được FTSE Russelll xét nâng hạng, thị trường chứng khoán Việt Nam tiếp tục đón tin vui: VN-Index chính thức chinh phục mốc 1.700.

Cụ thể, VN-Index tăng 18,64 điểm, đạt 1.716,47 điểm.

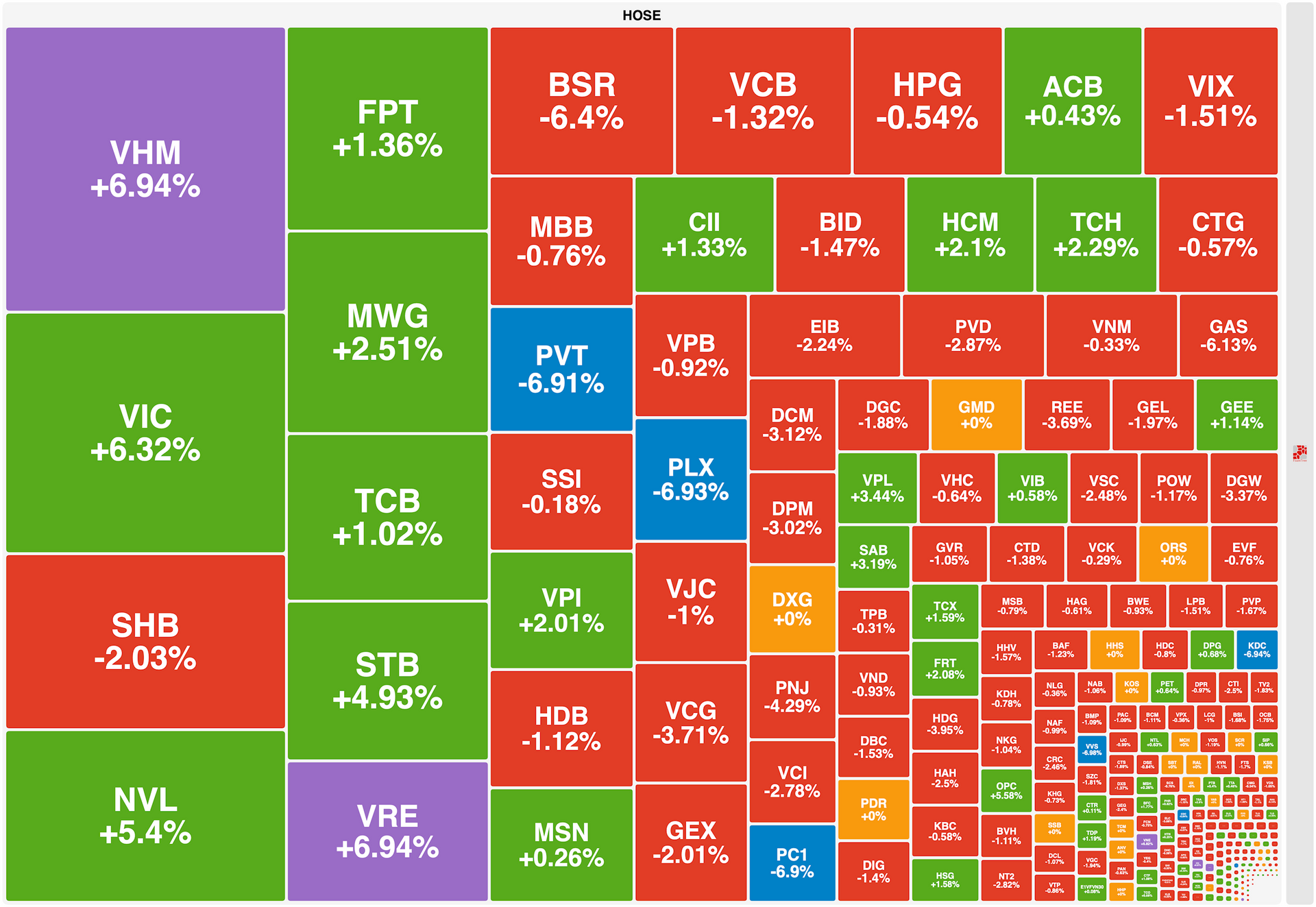

Kết phiên giao dịch 9/10, sàn HoSE ghi nhận 157 mã tăng điểm, 146 mã giảm điểm và 62 mã đi ngang. Trạng thái giằng co cũng được ghi nhận trên sàn HNX (66 mã tăng, 62 mã giảm, 69 mã đứng giá) và UPCoM (127 mã tăng, 125 mã giảm, 97 mã đứng giá). Tuy nhiên, so với thời điểm cuối phiên sáng, sắc xanh đã được mở rộng đáng kể.

Thanh khoản toàn thị trường đạt 36.270 tỷ đồng, cao hơn hẳn mức trung bình 20 phiên gần nhất. Trong đó, nhóm VN30 hút 21.138 tỷ đồng, tiếp tục là động lực dẫn dắt thị trường.

Cụ thể, nhóm này có 18 mã tăng, 11 mã giảm, 1 mã đứng giá. Tâm điểm thuộc về cổ phiếu VHM của Công ty Cổ phần Vinhomes, khi mã này tăng hết biên độ 6,98% với khối lượng giao dịch lên tới 12,89 triệu đơn vị (65% cổ phiếu khớp lệnh tại giá trần), cao gấp 2,4 lần trung bình quý gần nhất. Giao dịch bùng nổ, một mình VHM góp 7,06 điểm vào đà tăng của VN-Index. Trong khi đó, hai “người anh em” VRE và VIC cũng góp mặt trong danh sách 10 cổ phiếu tác động tích cực nhất tới thị trường chung, lần lượt góp 1,23 điểm và 0,88 điểm.

Bên cạnh các cổ phiếu “họ Vin”, VN-Index còn nhận được lực đẩy mạnh mẽ từ nhóm cổ phiếu ngân hàng – “thỏi nam châm” hút tiền của thị trường. Với 11.658 tỷ đồng chảy vào, sắc xanh gần như bao trùm nhóm này. Trong đó, CTG, VPB, MBB là ba mã nổi bật nhất với mức tăng trên 3%. Các cổ phiếu KLB, VCB và LPB là số ít giảm điểm.

Ngược lại, phần còn lại của dòng cổ phiếu tài chính chìm trong sắc đỏ. Các cổ phiếu chứng khoán vẫn đang “lỗi nhịp” với thông tin nâng hạng khi tiếp tục giảm điểm. Trong đó, SSI (-1,33%) và VCI (-1,83%) chịu áp lực chốt lời mạnh mẽ sau giai đoạn tăng nóng. Điểm tích cực là các cổ phiếu chứng khoán vẫn đang điều chỉnh trong biên độ hẹp (±2%).

Tại nhóm bất động sản, ngoài những cái tên nổi bật trong nhóm VN30 như SGR (+6,86), DIG (+5,32%), CEO (+4,02%), IDC (+3,46%),… Tiền vẫn đang chảy mạnh vào nhóm này, với tổng giá trị giao dịch phiên hôm nay đạt 6.582 tỷ đồng, cao thứ hai toàn thị trường.

Giao dịch của khối ngoại là điểm trừ của phiên giao dịch 9/10 khi các nhà đầu tư bán ròng trở lại với giá trị 1.742 tỷ đồng trên toàn thị trường. Trong đó, các cổ phiếu bị xả mạnh nhất là HPG (-216,57 tỷ đồng), SSI (-188,07 tỷ đồng), VRE (-156,6 tỷ đồng), VHM (-149,47 tỷ đồng),… Ở chiều mua, chỉ có 3 cổ phiếu được gom với giá trị trên 100 tỷ đòng là VIC (+159,66 tỷ đồng), TCB (+148 tỷ đồng), BSR (+109,5 tỷ đồng). Đây là các cổ phiếu có mức tăng tốt trong phiên giao dịch hôm nay.

‘Tay cương’ đã vững, làn sóng tăng trưởng chỉ vừa bắt đầu

Với việc VN-Index lần đầu vượt mốc 1.700 điểm trong năm 2025, thị trường chứng khoán Việt Nam vừa khép lại một phiên giao dịch mang tính cột mốc, phản ánh chuyển biến tâm lý tích cực của nhà đầu tư sau chuỗi tích lũy kéo dài từ đầu quý IV, được cộng hưởng bởi kết quả nâng hạng của FTSE Rusell ngày 8/10.

Trong Báo cáo Chiến lược năm 2026 mới công bố, SSI Research đánh giá, thị trường chứng khoán Việt Nam đang mang nhiều nét tương đồng với giai đoạn khởi đầu của các chu kỳ tăng trước (2016-2018 và 2020-2022), khi chỉ số VN-Index từng ghi nhận mức tăng lũy kế trên 130%. Sự kết hợp giữa nền tảng vĩ mô ổn định, thanh khoản cải thiện và niềm tin nhà đầu tư được củng cố cho thấy năm 2025 không phải là đỉnh của chu kỳ, mà là nền móng cho một giai đoạn tăng trưởng mới kéo dài trong nhiều năm tới.

SSI Research cho hay, mặc dù đã ghi nhận mức tăng giá mạnh trong năm 2025, định giá thị trường vẫn còn hấp dẫn. VN-Index hiện đang giao dịch ở mức P/E dự phóng 2025 và 2026 lần lượt là 13,9 và 12 lần, thấp hơn mức trung bình 10 năm (14 lần) và dưới ngưỡng 15-16 lần trong các giai đoạn thị trường hưng phấn trước đây.

Nhóm phân tích chỉ ra rằng, xét theo chu kỳ lịch sử, các giai đoạn thị trường tăng mạnh của Việt Nam thường kéo dài khoảng hai năm, mang lại mức sinh lời lũy kế trên 130% trước khi bước vào giai đoạn điều chỉnh. Theo đó, đà tăng hiện tại bắt đầu từ tháng 4/2025 vẫn đang ở giai đoạn đầu của chu kỳ này. Nếu lịch sử lặp lại, năm 2026 sẽ đánh dấu bước tiến thứ hai của sóng tăng, khi vai trò dẫn dắt dần mở rộng từ nhóm ngân hàng và chuyển dần sang ngành tiêu dùng và công nghệ.

Theo SSI Research, thị trường chứng khoán Việt Nam đang ở điểm giao hiếm có của cải cách, khả năng chống chịu và sức bật tăng trưởng mới. Những nền tảng được xây dựng trong năm 2025, thanh khoản cải thiện, chính sách rõ ràng và niềm tin vững chắc từ nhà đầu tư trong nước, đang mở đường cho một chu kỳ tăng trưởng rộng hơn và bền vững hơn. Chặng đường phía trước sẽ không hoàn toàn bằng phẳng, nhưng mọi thị trường xứng đáng với “tấm vé nâng hạng” đều phải trải qua những giai đoạn biến động để trưởng thành. Khi động lực tăng trưởng vẫn đang mở rộng, định giá vẫn thấp hơn mức trung bình lịch sử, và vị thế toàn cầu ngày càng được công nhận, thị trường Việt Nam không chỉ là khép lại một chương cũ, mà đang mở ra một chương mới.

“Tay cương đã vững, đường đi đã rõ và làn sóng tăng trưởng tiếp theo chỉ vừa mới bắt đầu”, báo cáo khẳng định, năm 2026 có thể đánh dấu một chương mới cho thị trường, khi các yếu tố “cải cách – nâng hạng – dòng vốn” cùng hội tụ, tạo nên nền tảng cho một chu kỳ tăng giá bền vững hơn.

Thái Hà / Vietnamfinance.vn