Nếu bạn đang buồn vì thua lỗ cũng không thể buồn hơn nhà đầu tư ôm cổ phiếu Vinamilk trong 1 năm qua

Khi đông đảo nhà đầu tư “sụp hố” vì đợt điều chỉnh mạnh của thị trường cận Tết Nguyên Đán khiến họ thua lỗ nhưng ít ra những cổ phiếu mà họ cầm đã tăng bằng lần trong hơn một năm qua. Đường đi của cổ phiếu Công ty cổ phần Sữa Việt Nam (mã: VNM) khiến mọi nhà đầu tư gắn bó với doanh nghiệp đau lòng khi giảm 40% từ mức đỉnh trong vòng 1 năm qua.

Một năm thua lỗ của cổ đông VNM

Trên khắp các diễn đàn chứng khoán những ngày qua là những lời thở than của các cổ đông VNM:

“Cả VN30 ngập màu hoa nở, mỗi VNM của mình màu hoa nhưng là Hoa Bỉ Ngạn”

“Ôm một năm, càng ngày càng lỗ”

“Các nhà đầu tư thua lỗ đợt này ít ra còn may mắn hơn cổ đông VNM vì họ ôm cổ phiếu tăng bằng lần trước đó điều chỉnh là bình thường. Cổ đông VNM càng ôm càng thêm lỗ, càng đau lòng. Phiên VN30 tăng 45 điểm VNM còn đỏ”

Thực tế, giá cổ phiếu VNM liên tục lao dốc những ngày qua cùng với đà rơi của thị trường. Phiên 25/1, khi VN30 tăng tới gần 45 điểm, nhiều bluechip tăng mạnh nhưng VNM vẫn giảm 2,22% xuống 79.200 đồng/cổ phiếu, xuống mức thấp nhất kể từ tháng 5/2020 tới nay.

VNM đã giảm liên tục 5 phiên gần nhất từ mức 83.400 đồng/cổ phiếu về mức 79.200 đồng/cổ phiếu. Mức giảm tuy không nhiều nhưng đó là sự tiếp nối của đà giảm dai dẳng suốt 1 năm qua. Năm 2021, VN-Index tăng trưởng thuộc hàng top thế giới với 36%, nhiều cổ phiếu tăng bằng lần thậm chí hàng chục lần nhưng VNM đứng ngoài mọi sóng tăng của thị trường chung.

Từ mức đỉnh 111.060 đồng/cổ phiếu cách đây 1 năm, VNM đã mất giá gần 40%. Gần như ai mua cổ phiếu VNM năm qua đều rơi vào thua lỗ.

Trong một năm qua khối ngoại đã liên tiếp giảm sở hữu tại VNM. Từ mức 58,2% xuống còn 54,47% (chốt phiên ngày 25/1). Đơn cử phiên 25/1, khối ngoại đã bán ròng 140 tỷ VNM, ngày 7/1 bán ròng 125 tỷ, phiên 6/1 bán ròng 105 tỷ, phiên 5/1 bán ròng 87 tỷ. Xu hướng bán ròng ở VNM là chủ đạo và kéo dài. Một quỹ lớn là Platinum Victory của Thái Lan liên tục đăng ký gom số lượng lớn 20,9 triệu cổ phiếu VNM trong năm qua nhưng lần nào cũng chưa mua với lý do muôn thuở là: “Do điều kiện thị trường không thuận lợi”.

PE được định giá cao nhiều năm nhưng động lực tăng trưởng đột phá không còn

Một năm buồn của cổ đông VNM – cổ phiếu từng khiến mọi nhà đầu tư dài hạn giàu lên ở thập niên trước nhưng năm nay lại khiến nhà đầu tư nghèo đi khi mỗi ngày giảm một chút. VNM năm vừa qua đã không thu hút được dòng tiền mới trong khi những dòng tiền cũ liên tục muốn thoát ra khiến cho cổ phiếu lao dốc dài hạn. Đặc biệt, động lực tăng trưởng là vấn đề lớn với doanh nghiệp khi đà tăng trưởng đã chững lại.

Kể từ năm 2017 đến nay lợi nhuận của VNM ổn định ở mức trên 10.000 tỷ đồng và không có nhiều đột phá. Năm 2020, VNM đạt doanh thu 59.722 tỷ đồng, lợi nhuận sau thuế 11.235 tỷ đồng, đây là mức cao nhất mà VNM đạt được.

Luỹ kế 9 tháng năm 2021, VNM đạt doanh thu 45.100 tỷ đồng, giảm 0,2% so với cùng kỳ. Lợi nhuận sau thuế đạt 8.914 tỷ đồng, giảm 6,5% so với cùng kỳ. Tác động của dịch bệnh khiến kết quả kinh doanh của doanh nghiệp đi lùi. Vấn đề lớn nhất của VNM là động lực để tăng trưởng trong tương lai trong khi cổ phiếu đã được định giá với PE 22 lần trong thập niên tăng trưởng. Giờ đây, đà tăng trưởng của doanh nghiệp chững lại PE cũng dần được điều chỉnh về mức hợp lý. PE hiện tại của VNM khoảng 15,8 lần. javascript:void(0)

Tình hình tài chính của VNM từ năm 2017 đến quý 3/2021

Công ty Chứng khoán Yuanta Việt Nam cho rằng khối ngoại đã bán ròng VNM kỷ lục trong năm 2021 và đã có dấu hiệu chững lại. VNM chứng kiến đà bán ròng mạnh mẽ từ khối ngoại trong 2021 theo Yuanta lý do xuất phát từ kết quả kinh doanh suy giảm trong năm 2021. Thị phần VNM hiện đạt mức gần 40% toàn ngành sữa nên giảm kỳ vọng tăng trưởng trong mắt nhà đầu tư. Theo giá hiện tại các nhà đầu tư nước ngoài vẫn lãi lớn VNM nên bán chốt lời. Nhiều quỹ phòng hộ và quỹ nhỏ phải đóng cửa và chịu áp lực rút vốn từ 2020 khiến các quỹ này phải bán bớt các cổ phiếu như VNM.

Các công ty chứng khoán nói gì về VNM

SSI Research trong báo cáo triển vọng ngành tiêu dùng năm 2022 đã cho biết, khác với những năm trước, giá sữa thế giới chưa điều chỉnh đáng kể khi khu vực Nam bán cầu bước vào mùa thu hoạch (năm nay vào tháng 11). Giá bơ và sữa trên thị trường duy trì ở mức cao, do nguồn cung toàn cầu bị thắt chặt và sản lượng tại các khu vực sản xuất sữa lớn tại Tây Âu cũng như châu Đại Dương thấp hơn dự kiến. Về triển vọng giá sữa năm 2022, trong báo cáo gần đây, Rabobank ước tính thị trường thế giới tiếp tục duy trì mức giá cao đối với mặt hàng sữa. Nhu cầu mạnh do nhập khẩu từ Trung Quốc, nhưng có thể sẽ bắt đầu giảm vào năm tới do tồn kho tăng và hoạt động logistic toàn cầu cải thiện, cũng như kế hoạch mở rộng đàn bò của Trung Quốc để tăng nguồn cung trong nước bắt đầu đem lại sản lượng.

“2021 là năm khó khăn đối với VNM, chúng tôi ước tính lợi nhuận cải thiện vào 2022. Với mức so sánh thấp trong nửa đầu năm 2021 do doanh thu và lợi nhuận đều giảm vào nửa đầu năm 2021, chúng tôi ước tính công ty đạt tăng trưởng doanh thu và lợi nhuận tích cực trong nửa đầu 2022”, theo SSI Research PE của VNM năm 2020 đạt mức 22,6 lần. Năm 2021 PE ước tính là 18,4 lần và năm 2022 về mức 17,1 lần. Tỷ suất cổ tức theo tính toán năm 2020 đạt 4,6%, năm 2021 là 3,7% và năm 2022 ước tính ở mức 4,6%.

Dù vậy, SSI Research vẫn định giá VNM 106.000 đồng/cổ phiếu cho giá mục tiêu trong 1 năm tới với ước tính tăng trưởng lợi nhuận ròng năm 2021 giảm 20,2% và năm 2022 sẽ hồi phục và tăng trưởng 18,1%.

“PE 2021 của VNM là 18,4x, thấp hơn 15% so với trung bình 2018-2021 và 25% so với các công ty khác trong khu vực. Định giá giảm đáng kể do lợi nhuận yếu đi”, báo cáo của SSI Research nêu.

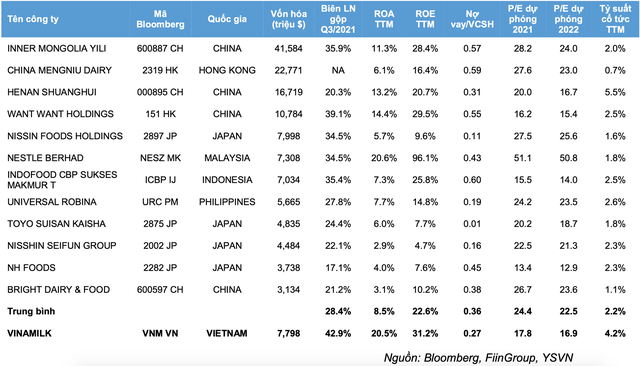

Công ty Chứng khoán Yuanta cũng nhận định: “Chúng tôi cho rằng mức định giá hiện tại của VNM là hấp dẫn và hiếm có so với lịch sử cũng như so với VN- Index và các cổ phiếu ngành hàng tiêu dùng trong khu vực. Khi kết quả tăng trưởng trở lại, VNM xứng đáng được định giá lại, phù hợp với vị thế của một công ty đầu ngành hàng tiêu dùng tại Việt Nam và top đầu về vốn hóa so với khu vực.

Kết quả kinh doanh của VNM có thể tiếp tục giảm trong quý 4/2021 trước khi bước sang chu kỳ tăng trưởng từ quý 1/2022, chúng tôi cho rằng các rủi ro này đã phần lớn được phản ánh vào giá cổ phiếu hiện tại vì giá thị trường hiện tại tương đương P/E dự phóng cho 2021F và 2022F lần lượt là 18.9x và 17.0x, đều thấp hơn trung bình khu vực và lịch sử giao dịch của VNM”.

Định giá của VNM so với các công ty tiêu dùng trong khu vực. Nguồn Yuanta Việt Nam

Bạch Huệ / Nhịp sống kinh tế / CafeF